同时有很多今年遗憾没有上线的初级考生和萌新给我留言:22年的初级考试会变难吗?

关于2021年初级通过率

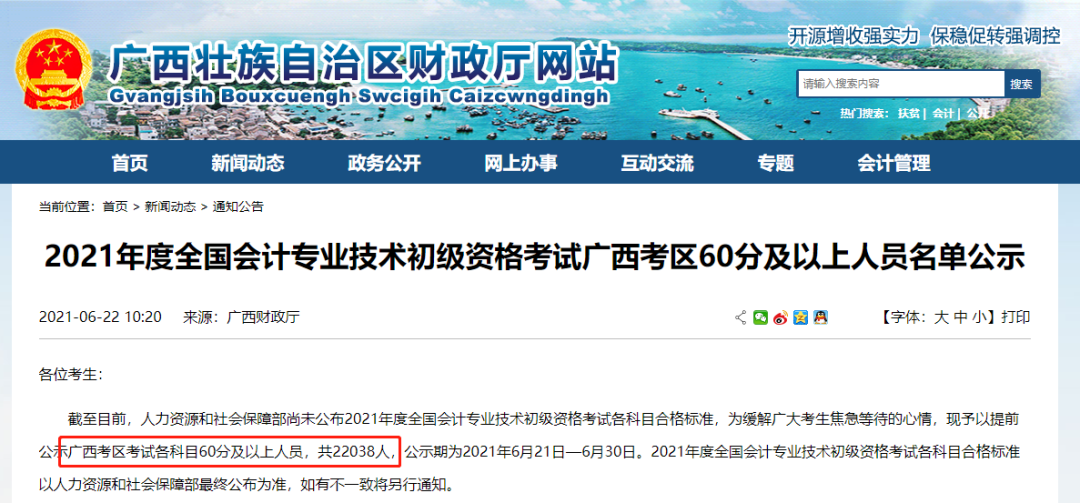

根据此前广西财政厅公布了该地区今年初级考试60分及以上人员名单公示。

院长根据人数简单算了一下2021年广西地区初级合格率在26%左右,低于去年的32.53%,可以看到今年的难度是有一定提升的。

详情点击: 刚刚,2021年初级通过率正式曝光!

刚刚,2021年初级通过率正式曝光!

在今年初级考试结束时,高顿初级公众号对2021初级考试难度进行了问卷调查,结果是:仅有10%的考生觉得2021年初级考试简单,高达85%的考生觉得难!

由此可知,初级考试并没有传说中的那么简单,近几年初级会计考试的通过率也佐证我的判断。

年份 | 2017年 | 2018年 | 2019年 | 2020年 |

报名人数(万) | 186.9 | 403.6 | 439 | 471.1 |

同比增长率 | 29.3% | 115.9% | 8.8% | 7.3% |

通过率 | 20.89% | 20.89% | 22.89% | 未公布 |

数据来源:财政部

根据近几年财政部公布的数据显示,近些年初级的通过率确实是在呈稳步上升的趋势,但不到25%,也就是说4个人参加考试,勉强一个能拿到证书。

由此可见,初级会计考试需要大家认真对待才能顺利通过!

财政部对初级会计职称的定位是:“促进会计人才高质量发展,为财税改革和经济社会发展提供会计人才保障。”解读一下就是:从2017年会计从业资格考试取消之后,初级会计资格考试摇身一变成为“会计界第一考”,成为很多想入行会计的首选。除非有重大政策性的变化,这个证书难度不可能有较大的波动,所以2022年的通过率还是依旧保持稳中有生趋势。理由2:与2021年初级考试评分规则一致,继续放宽。初级会计职称考试题量、分值及评分标准多年不变,详情如下:

对咱们考生来说,最怕的就是变变变,21年初级考生可以放心了。既然难度、题型等大方向不变,对咱们备考的同学来说当然是好事了。至少能够借鉴的经验会更多,比如2021年考试特别细、小税种涉及较多,那接下来的备考中一定要注意。

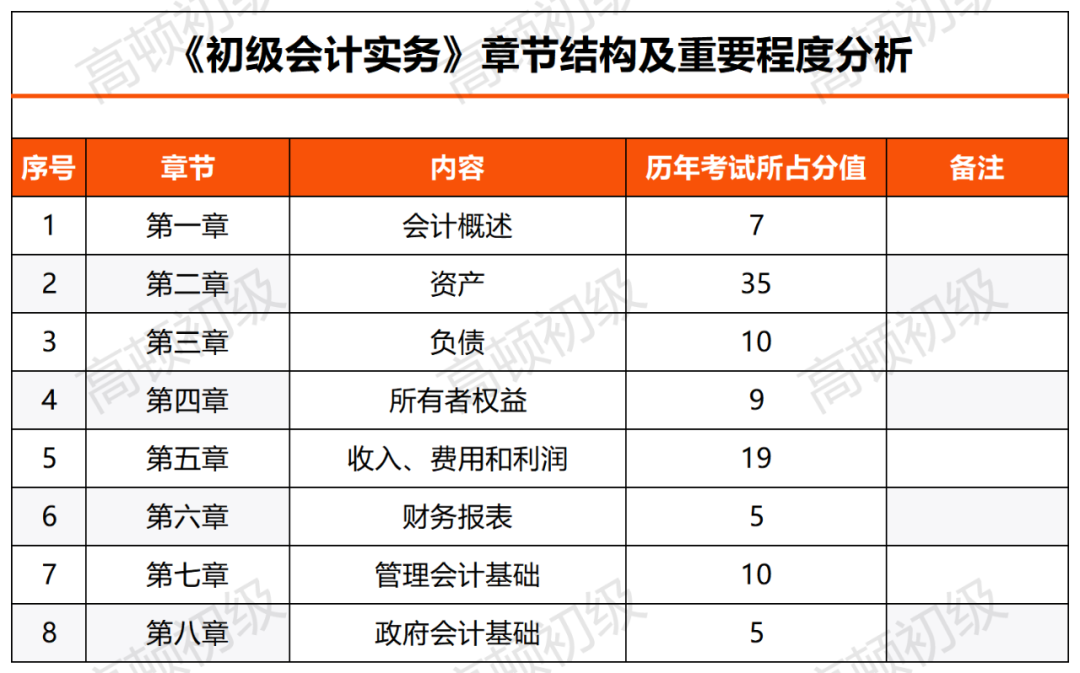

所以,各位考生不要过于焦虑,今年初级考试要拿高分不容易,但是60分依旧还是不难的,也不存在60分被卡通过率的问题。我们对近几年初级会计考题进行了分析,总结了关于考试各科目的备考难度,希望对你的2022年初级备考有所帮助。由上图我们可以看到,第二章、第五章属于非常重要的章节;其次是第一章、第三章。

从考核范围分析,2021年的考试依旧延续了上年考试范围广泛的特点。今年考试中,常规高频知识点的考核从单选题到不定项选择题均有涉及。另外,教材的冷僻内容仍会出现在考题中,不过大多是在判断题中进行考核,出现频率较低。据此判断,对于初级会计职称考试的学习,在掌握了基础和重点内容后,如果想要稳稳通过,还是要尽量全面的去学习,因为教材的每句话都可能成为考点。由于2021年初级会计实务教材整体变动不大,且多数为细节内容的变动 ,今年考试对于调整内容的考核,体现并不明显。根据收集到的题目分析,2021年考试式中题日的难易度分散性较大,每个场次的考题难度存在—定差别,例5月16日额考题相比15日难度有所上升。但是根据考期总体来看,简单题目还是占主导地位,约占整套试卷的80% ,中等难度题目约占15%,难度较高的题目占5%。整体计算量不大,客观题中如涉及计算,一般计算量较小,多数口算即可得出答案 ,小部分题目需要列公式计算;不定项选择题如涉及第七章计算产品成本相关内容时,计算量稍大。(1)客观题:近几年客观题考核内容范围越来越广,考生应注重教材细节内容,全面备考。(2)不定项选择题:第二章、第三章、第四章、第五章、第六章和第七章一直是历年不定项的常考章节,预计明年考试的不定项范围依然围绕这几章,其中重点考核第二章和第五章, 学习时应重点把握。(3)在学习状态上,也要注意避免“假努力”、“气氛组”的情况(4)建议大家运用一些特别的图形来记忆重要的知识点,形成一个知识点的循环,促进大家对知识点之间框架联系等的学习。

由上图我们可以看到,第三章、第四章、第五章、第八章属于非常重要的章节,其次是第一章、第六章。考核范围较为广泛,教材中的任何一句表述都有可能作为出题点。常规高频知识点的考核从单选题到不定项选择题都会涉及到。一些教材中边角的原文表述在题目中也会出现,多以判断题的形式进行考核,但是出现的频率较少,每套试卷最多涉及两道题,整体出现比例大概为5%。试卷整体难度不大,难度较低的题目比如教材原文或者具体税种应纳税额的计算约占85%,难度中等的题目比如易混易错内容的结合或者小案例结合知识点约占10%;非重点及较偏的题目约占5%。经济法基础中涉及计算性的题目占比大概在25%左右,但是计算量很少,题目中一般都会给出计算公式,从而降低了题目的整体难度。涉及到各税种的税率,考试一般会直接给出。(1)第三、四、五、八章依旧是重点内容,当然第二章也要重视,是后面学习的基础内容。(2)建议大家用树杈的形式来学习知识点,并且练习以往的考试题目,让你在备考的过程中更加的有底。从两科具体内容来看,《经济法基础》和《初级会计实务》是相辅相成的,两种不同的学习思路交替进行,必然会让我们的备考过程不那么枯燥乏味。在备考这两个科目时,尽量保持一致的进度,某一科目的学习上出现困难时,要及时弄明白,不要拖延。

近期热搜

近期热搜

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.