2021年底即将到期后不延期的税收优惠政策汇总(完整版)

增值税

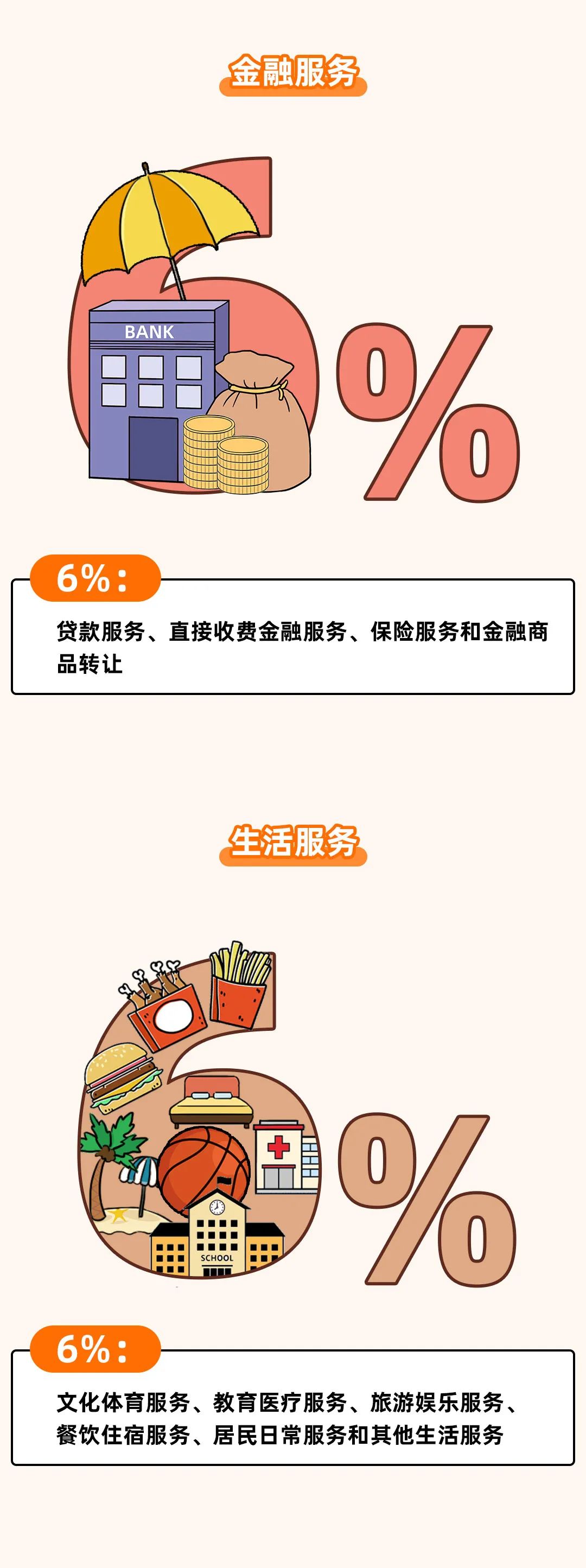

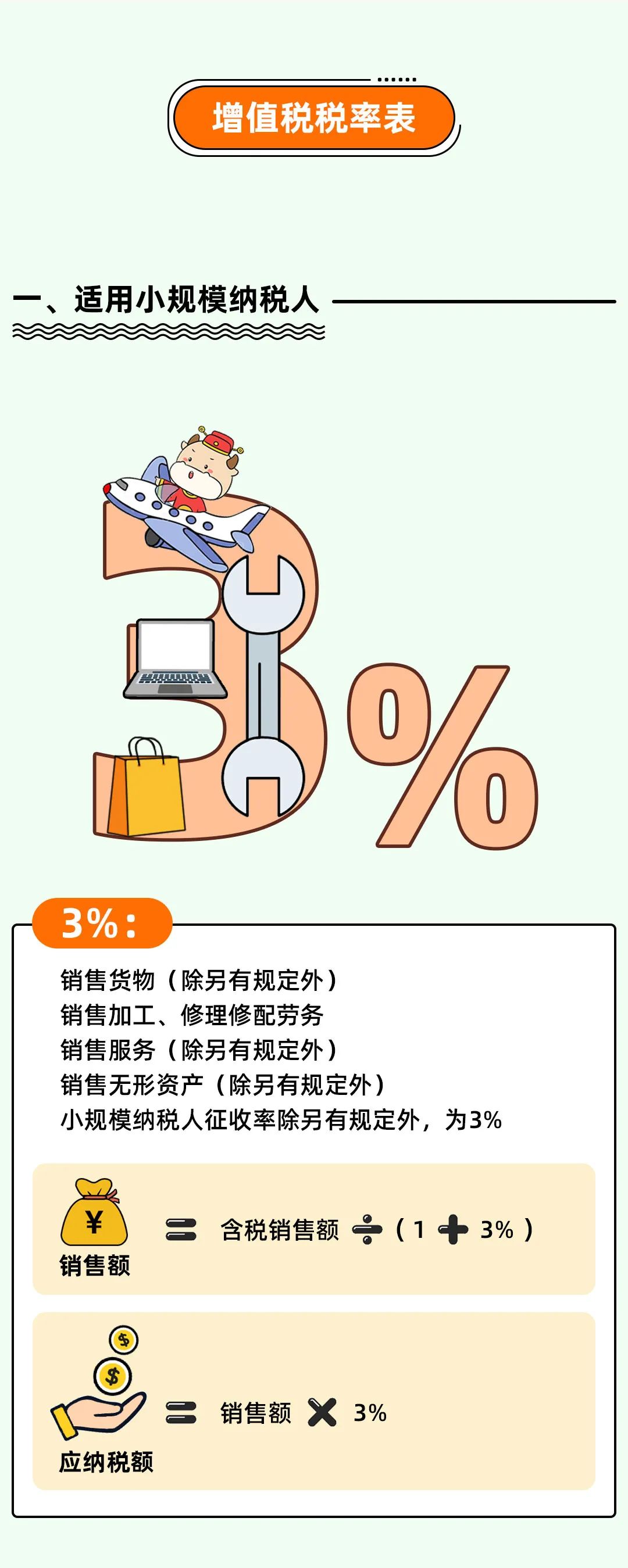

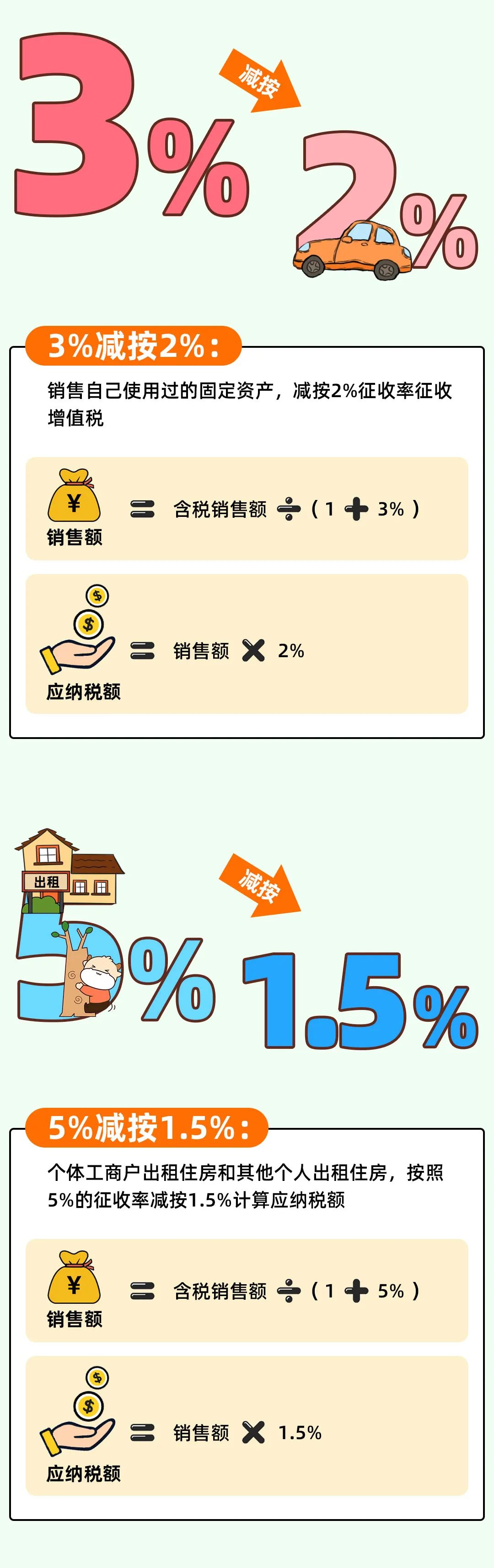

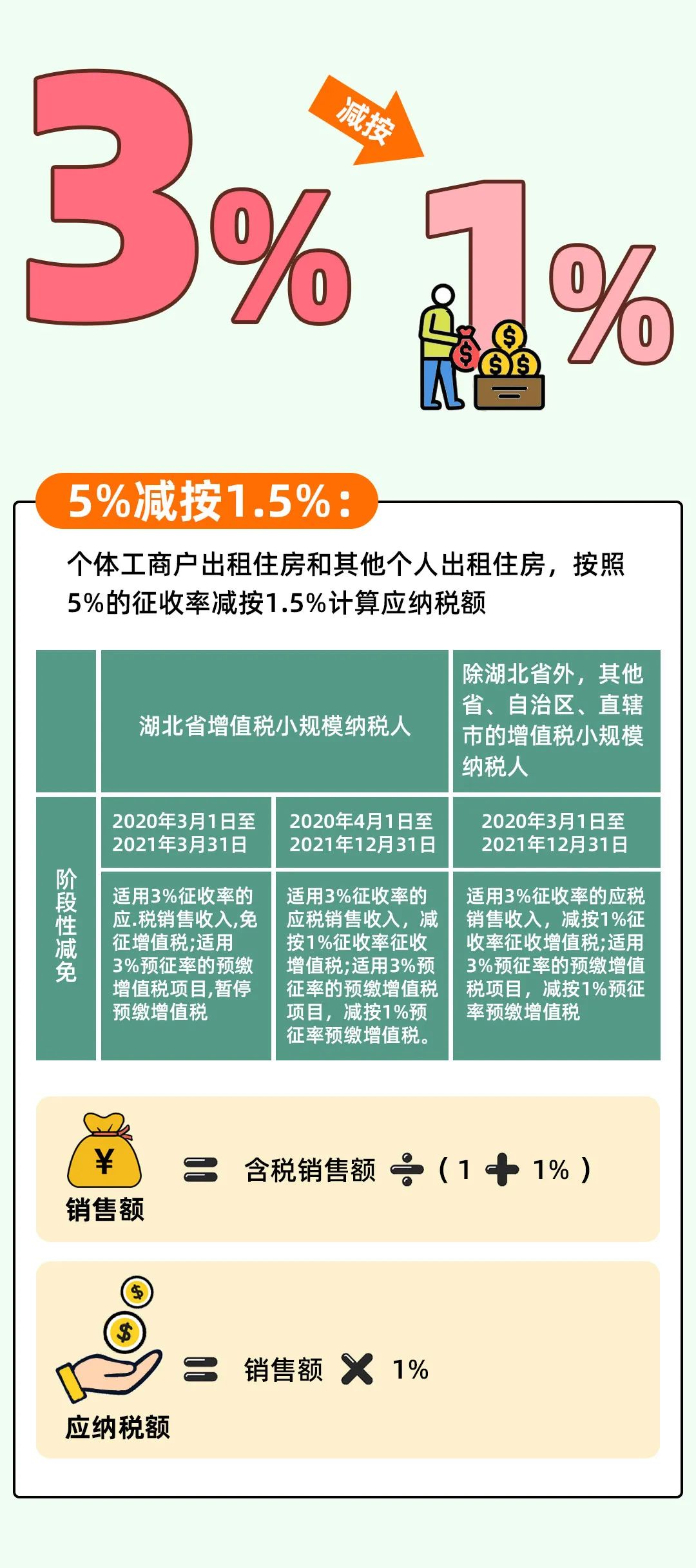

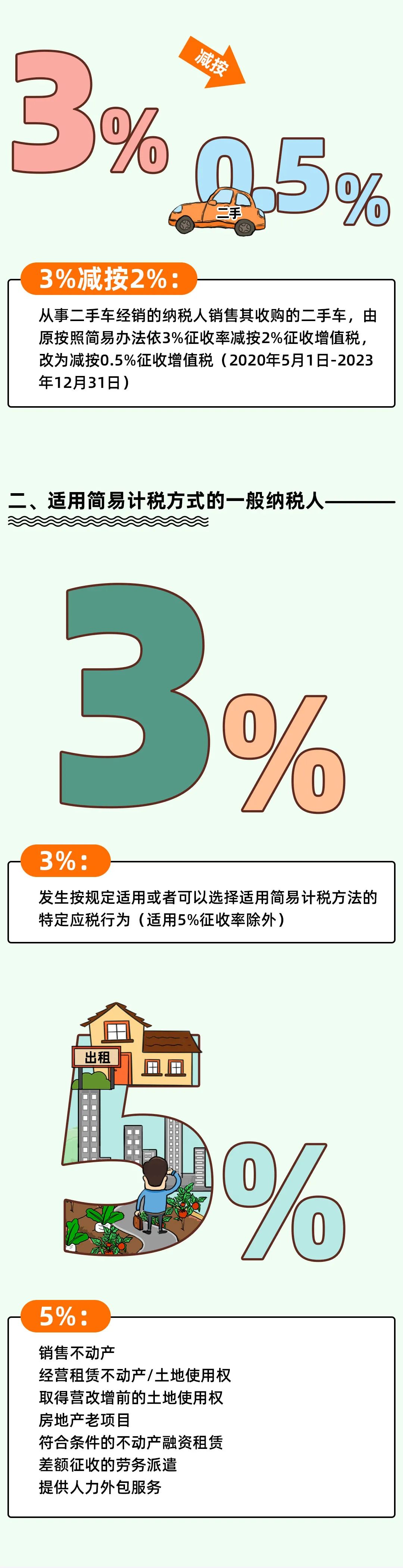

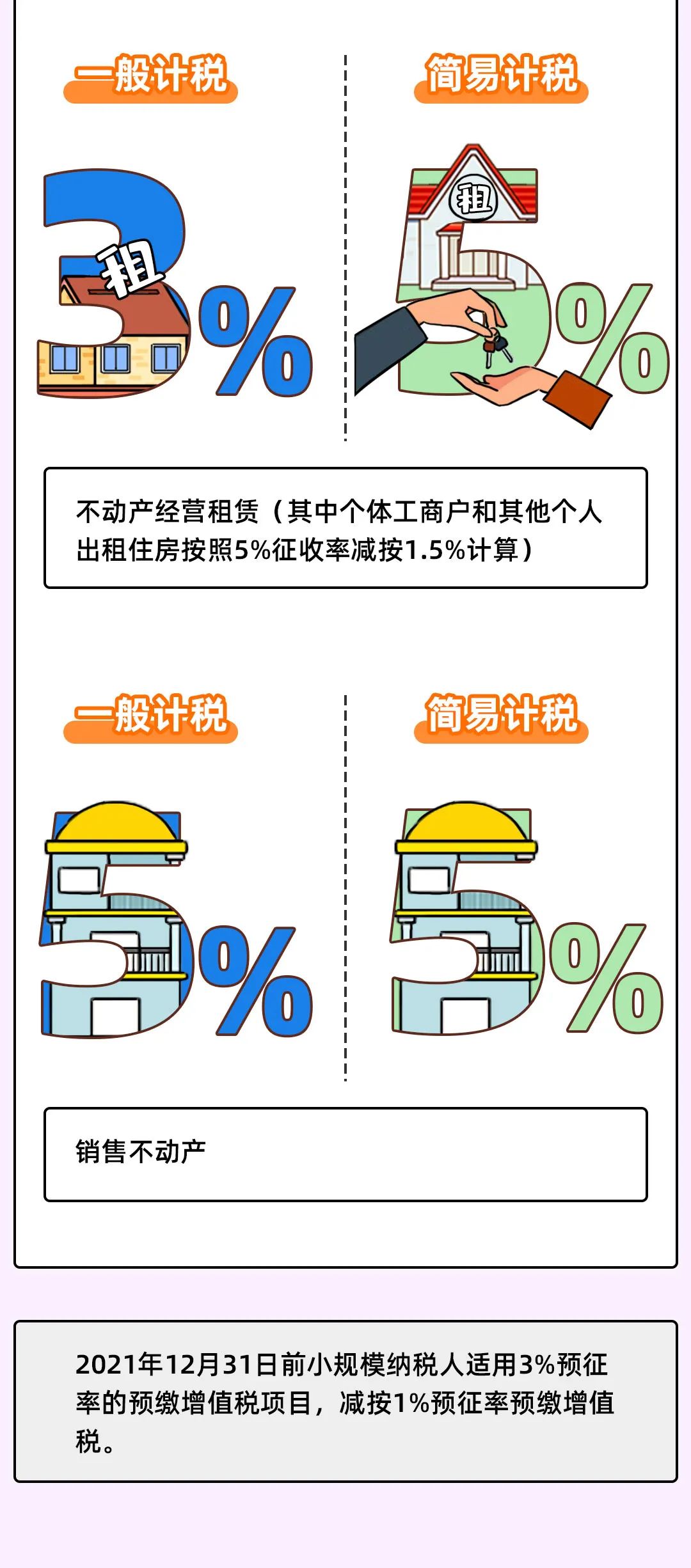

1.增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。(其中湖北省小规模纳税人自2020年3月1日至2021年3月31日免征增值税、暂停预缴增值税)

优惠期限:2020年3月1日至2021年12月31日

政策依据:财政部 税务总局公告2020年第13号、财政部 税务总局公告2020年第24号、财政部 税务总局公告2021年第7号

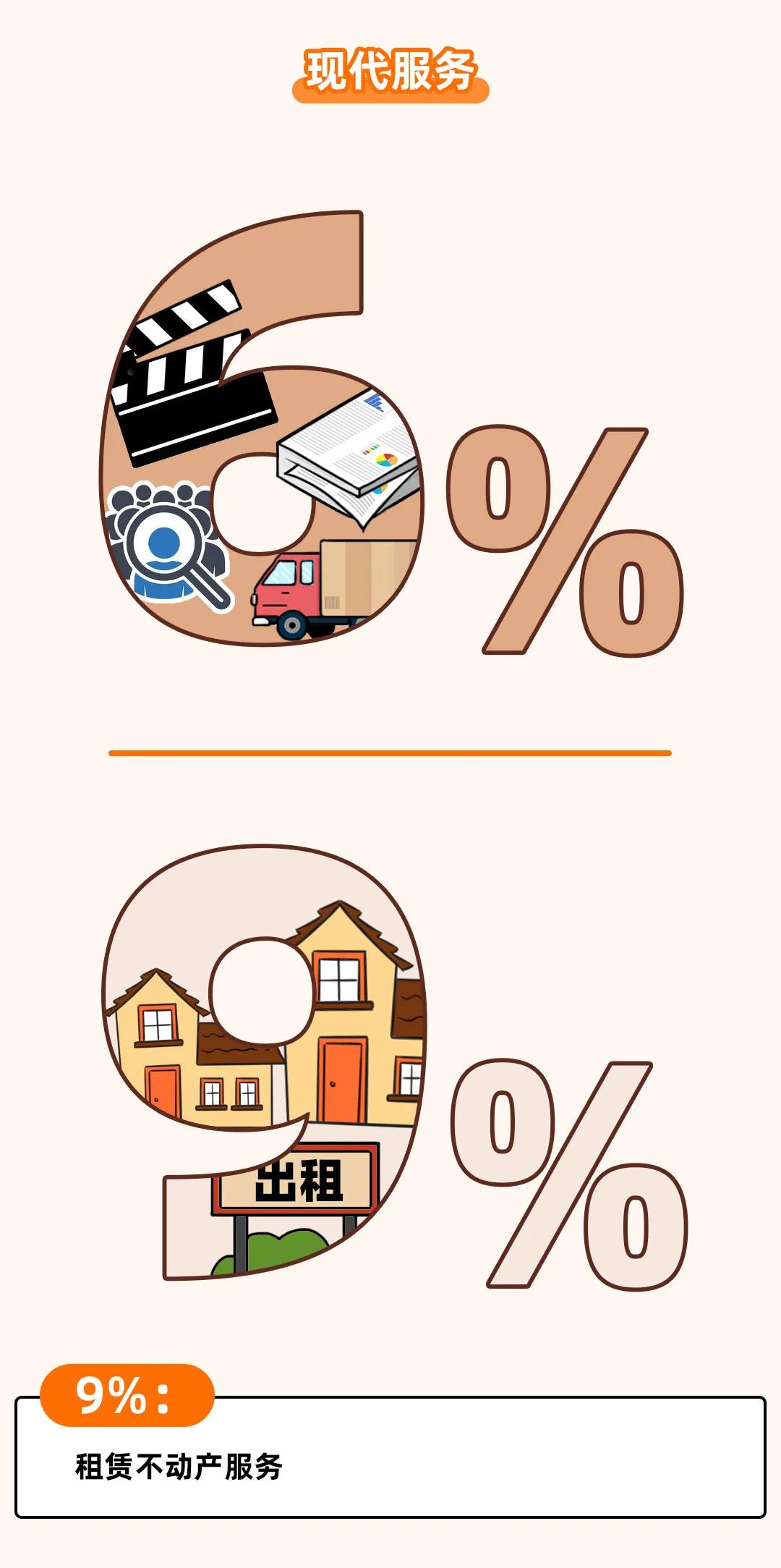

2.对纳税人提供电影放映服务取得的收入免征增值税。所称电影放映服务,是指持有《电影放映经营许可证》的单位利用专业的电影院放映设备,为观众提供的电影视听服务。

优惠期限:2020年1月1日至2021年12月31日

政策依据:《关于电影等行业税费支持政策的公告》(财政部 税务总局公告2020年第25号)、《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)

3.允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(简称加计抵减政策)。

允许生活性服务业纳税人增值税加计抵减的比例,由10%提高至15%(简称加计抵减15%政策)。

优惠期限:加计抵减:2019年4月1日至2021年12月31日;加计抵减15%:2019年10月1日至2021年12月31日

政策依据:财政部 税务总局 海关总署公告2019年第39号、财政部 税务总局公告2019年第87号

4.自主就业退役士兵从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

企业招用自主就业退役士兵,与其签订1年以上期限劳动合同并依法缴纳社会保险费的,自签订劳动合同并缴纳社会保险当月起,在3年内按实际招用人数予以定额依次扣减增值税、城市维护建设税、教育费附加、地方教育附加和企业所得税优惠。定额标准为每人每年6000元,最高可上浮50%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体定额标准。

本通知所称自主就业退役士兵是指依照《退役士兵安置条例》(国务院 中央军委令第608号)的规定退出现役并按自主就业方式安置的退役士兵。

优惠期限:2019年1月1日至2021年12月31日

政策依据:《关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)

财务人太难了

如果你们每个人都有这本:《税务实操问题答疑完全手册.pdf(498页)》总局官方口径,全面指引财会人办税实操

近期热搜

近期热搜

回到顶部

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.