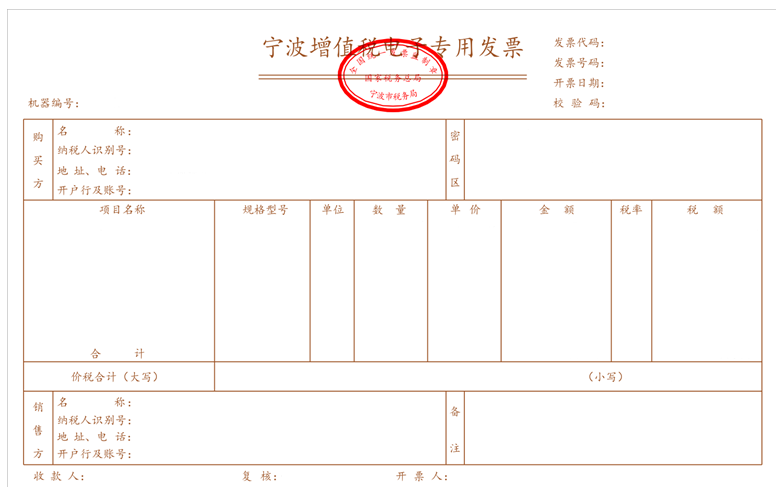

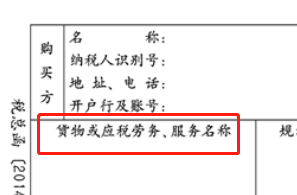

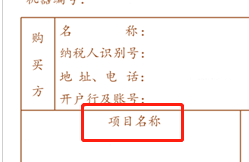

素材来源 | 会计师、会计说、宁波税务局、二哥税税念官宣!取消纸质发票,2020年底前基本实现增值税专票电子化!9月1日起,这个地区率先实行!无抵扣联、不盖发票专用章!文件比较长,老师在这里就不一一给大家展示了,一起看下文件的重点内容吧:三、宁波市税务局依托国家税务总局增值税电子发票公共服务平台,为纳税人提供免费的电子专票开具服务。试点纳税人应当使用税务UKey开具电子专票。税务机关向试点纳税人免费发放税务UKey。四、自2020年9月1日起,在宁波市海曙区和慈溪市试点推行电子专票。试点纳税人由宁波市税务局在纳税人自愿参与试点的基础上选择确定,具体名单由宁波市税务局在其官方网站(http://ningbo.chinatax.gov.cn)上另行公布。五、试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,试点纳税人应当开具纸质专票。试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。六、试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。七、税务机关按照电子专票和纸质专票的合计数为试点纳税人核定增值税专用发票领用数量。电子专票和纸质专票的增值税专用发票(增值税税控系统)最高开票限额应当相同。十、纳税人以电子专票的纸质打印件作为税收凭证的,应当同时保存打印该纸质件的电子专票。这次电子专票在宁波地区试点势必会给咱们会计的工作带来不小的变化,赶紧跟着kiki老师来了解了解!1、电子专票属于增值税专用发票,其法律效力、基本用途、基本使用规定等与纸质增值税专用发票(以下简称“纸质专票”)相同。2、电子专票的发票代码为12位,编码规则:第1位为0,第2-5位为宁波市代码3302,第6-7位代表年度,第8-10位代表批次,第11-12位为13。发票号码为8位,按年度、分批次编制。3、电子专票将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,样式更加简洁

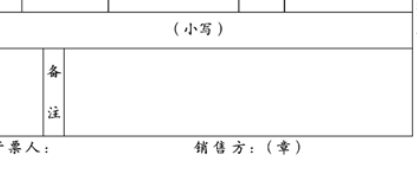

4、电子专票取消了原“销售方:(章)”栏次,不用再加盖发票专用章了。

5、监制章有所变化,宁波电子专票由国家税务总局宁波市税务局(以下简称“宁波市税务局”)监制。6、电子专票不同于纸质专票,有抵扣联、存根联,电子专票只有一联,你记账,抵扣都用它。

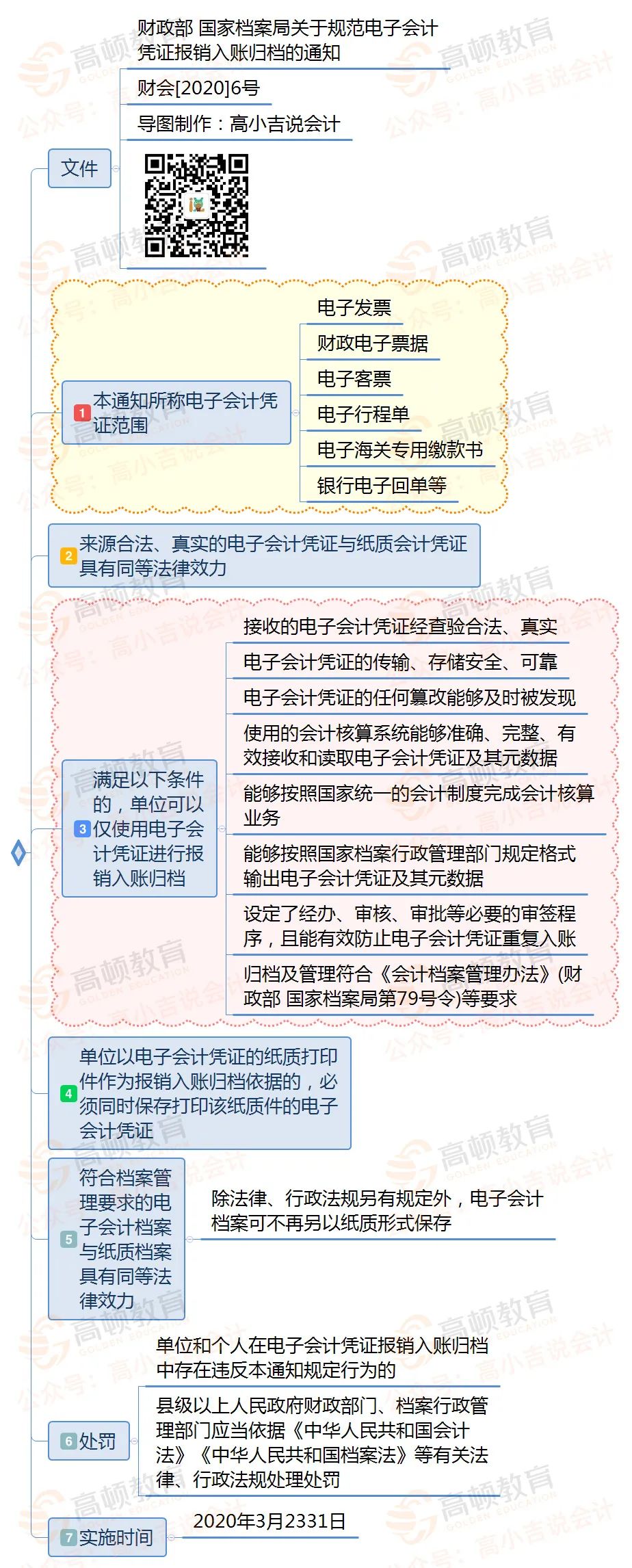

1、电子专票格式为OFD格,非PDF格式,需要下载版式文件阅读器查阅。目前,试点纳税人应当使用税务UKey开具电子专票,税务机关向试点纳税人免费发放税务UKey。Ukey开具依托的通过增值税电子发票公共服务平台开具,格式为OFD格式。需要下载增值税电子发票版式文件阅读器查阅增值税电子专用发票。试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。试点纳税人在开具红字电子专票时,无需追回已开具的电子专票及其纸质打印件。3、电子专票领票数量和纸质专票合并判断标准,限额同纸质专票。税务机关按照电子专票和纸质专票的合计数为试点纳税人核定增值税专用发票领用数量。电子专票和纸质专票的增值税专用发票(增值税税控系统)最高开票限额应当相同。受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台(https://fpdk.ningbo.chinatax.gov.cn)确认发票用途。按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)要求,单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。纳税人以电子专票的纸质打印件作为税收凭证的,应当同时保存打印该纸质件的电子专票。试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,试点纳税人应当开具纸质专票。试点纳税人由宁波市税务局在纳税人自愿参与试点的基础上选择确定。试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验。3月的时候,财政部发布了电子发票报销入账的新规定:为方便大家更直观的了解政策,kiki老师特意用导图梳理了一下:增值税专票电子化试点消息一出,加之此前的这项电子凭证报销新规,会计一时间都慌了,这以后怎么报销,怎么保管凭证呐?在这里,kiki老师也整理了一些后台大家都在关心的,有关电子发票报销、保管的答疑,看看有没有你关心的。1、公司存储电子版的银行回单,纸质版银行回单是否需要打印? 电子海关专用缴款书,是不是只存储电子版的即可?

1、电子专票格式为OFD格,非PDF格式,需要下载版式文件阅读器查阅。目前,试点纳税人应当使用税务UKey开具电子专票,税务机关向试点纳税人免费发放税务UKey。Ukey开具依托的通过增值税电子发票公共服务平台开具,格式为OFD格式。需要下载增值税电子发票版式文件阅读器查阅增值税电子专用发票。试点纳税人开具电子专票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,应当凭增值税发票管理系统校验通过的《开具红字增值税专用发票信息表》开具红字电子专票。试点纳税人在开具红字电子专票时,无需追回已开具的电子专票及其纸质打印件。3、电子专票领票数量和纸质专票合并判断标准,限额同纸质专票。税务机关按照电子专票和纸质专票的合计数为试点纳税人核定增值税专用发票领用数量。电子专票和纸质专票的增值税专用发票(增值税税控系统)最高开票限额应当相同。受票方取得电子专票用于申报抵扣增值税进项税额或申请出口退税、代办退税的,应当登录增值税发票综合服务平台(https://fpdk.ningbo.chinatax.gov.cn)确认发票用途。按照《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)要求,单位以电子会计凭证的纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质件的电子会计凭证。纳税人以电子专票的纸质打印件作为税收凭证的,应当同时保存打印该纸质件的电子专票。试点纳税人开具增值税专用发票时,既可以开具电子专票,也可以开具纸质专票。受票方索取纸质专票的,试点纳税人应当开具纸质专票。试点纳税人由宁波市税务局在纳税人自愿参与试点的基础上选择确定。试点纳税人在试点期间开具电子专票的受票方仅限于宁波市税务局管辖范围内的纳税人。单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)对电子专票信息进行查验。3月的时候,财政部发布了电子发票报销入账的新规定:为方便大家更直观的了解政策,kiki老师特意用导图梳理了一下:增值税专票电子化试点消息一出,加之此前的这项电子凭证报销新规,会计一时间都慌了,这以后怎么报销,怎么保管凭证呐?在这里,kiki老师也整理了一些后台大家都在关心的,有关电子发票报销、保管的答疑,看看有没有你关心的。1、公司存储电子版的银行回单,纸质版银行回单是否需要打印? 电子海关专用缴款书,是不是只存储电子版的即可?

答:如果使用电子会计凭证的纸质打印件,作为报销入账归档凭证的,必须同时保存该纸质打印件的电子会计凭证原件。2、对方单位传输给我们的PDF版电子发票是不是要同时保存?发票单独打印出来,装订归档吗?

答:如果使用电子会计凭证的纸质打印件,作为报销入账归档凭证的,必须同时保存电子会计凭证原件。并建立相应的检索关系。3、如何判断保存的电子发票电子档为原版?标准是什么?滴滴电子发票的行程单并没有电子章,是否需要保存?答:电子发票等电子会计凭证原件如何认定、如何获取,建议咨询税务等制证部门。4、关于增值税电子普通发票,其电子会计凭证元数据具体是指什么?需要保存的电子会计凭证具体是指什么?

答:元数据(概念)是对数据资源的描述,即关于数据的数据,是信息共享和交换的基础和前提。元数据的要求可参见档案行业标准 《文书类电子文件元数据方案》(DA/T46)、《版式电子文件长期保存格式需求》(DA/T47)等相关行业标准。

拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档,仍应按纸质会计凭证的有关规定进行管理。5、关于增值税电子普通发票,其电子会计凭证元数据具体是指什么?需要保存的电子会计凭证具体是指什么?

答:元数据(概念)是对数据资源的描述,即关于数据的数据,是信息共享和交换的基础和前提。元数据的要求可参见档案行业标准 《文书类电子文件元数据方案》(DA/T46)、《版式电子文件长期保存格式需求》(DA/T47)等相关行业标准。拍照、截图、扫描等电子影像件属于电子副本文件,并不是电子会计凭证原件,不能仅以电子副本文件报销入账归档,仍应按纸质会计凭证的有关规定进行管理。发票地址、二维码均不是电子会计凭证原件。电子发票等电子会计凭证原件如何认定、如何获取,建议咨询税务等制证部门。6、电子发票的开票日期在文件发布日3月23日前,报销时,是否适用此文件?电子发票的开票日期在发布日3月23日前,没有电子会计凭证报销是否可行?答:财会〔2020〕6 号文发布日期为3月23日,重申了《会计档案管理办法》中的即有规定。《会计档案管理办法》已于2016年1月1日起施行。为此,单位应从2016年1月1日起执行财会〔2020〕6 号的有关规定。7、文中所述的需要留存电子档的企业范围包括国企央企吗?答:财会﹝2020﹞6号文件适用范围为:党中央有关部门、国家机关、社会团体、公司、企业、事业单位和其他组织,包括中小民营企业、非央企、外资、合作和其他类型的企业等。《中华人民共和国会计法》、《中华人民共和国档案法》《会计档案管理办法》等有关法律、行政法规和部门规章规定。以上就是今天的内容啦,对于政策还有什么想要了解的,可以在评论区里交流哦~

近期热搜

近期热搜

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.