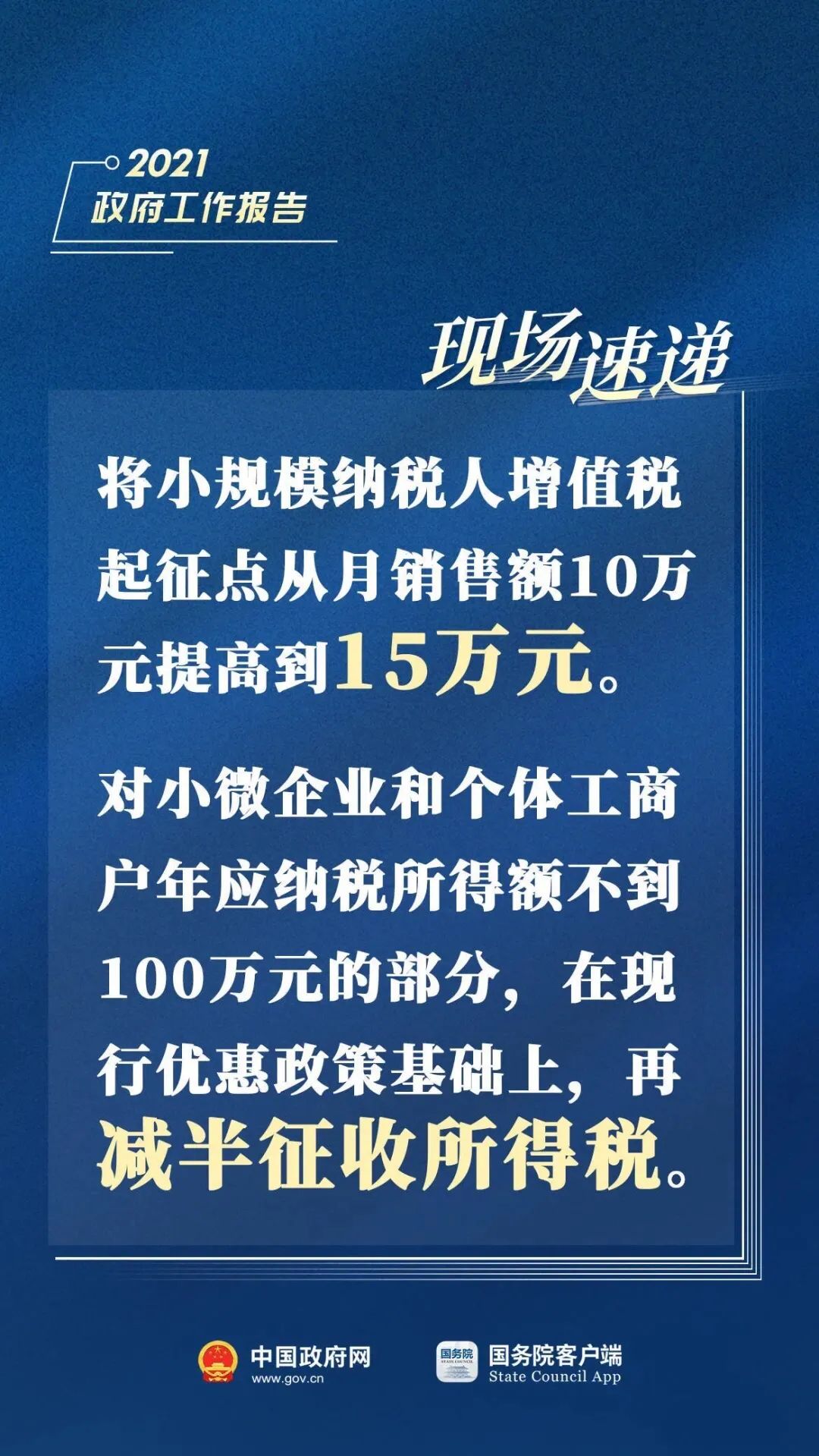

两会传来税收好消息!小规模纳税人起征点将提高到15万!对小微企业和个体工商户年应纳税所得额不到100万元的部分在现行优惠政策基础上,再减半征收所得税!

小规模纳税人起征点将提高到15万!

一、继续执行制度性减税政策,延长小规模纳税人增值税优惠等部分阶段性政策执行期限,实施新的结构性减税举措,对冲部分政策调整带来的影响。将小规模纳税人增值税起征点从月销售额10万元提高到15万元。对小微企业和个体工商户年应纳税所得额不到100万元的部分在现行优惠政策基础上,再减半征收所得税。

【附现政策】

(1)对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

(2)对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

二、研发加计扣除:100%扣除延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%,用税收优惠机制激励企业加大研发投入,着力推动企业以创新引领发展。

【现政策】

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

三、对先进制造业企业按月全额退还增值税增量留抵税额

【现政策】

纳税人当期允许退还的增量留抵税额,按照以下公式计算:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%

四、扩大环境保护、节能节水等企业所得税优惠目录范围,促进新型节能环保技术、装备和产品研发应用,培育壮大节能环保产业。

以上税收优惠,请以最新官方政策文件为准。

小规模纳税人征收率是多少?怎么计算?

小规模纳税人增值税的征收率到底有几档?很多人以为小规模纳税人适用的征收率为3%,但是有没有其他征收率呢,今天我们来一起学习一下!

一、三档征收率

1. 征收率为3%(一般适用)

根据《增值税暂行条例》第十二条的规定,小规模纳税人增值税征收率为3%,国务院另有规定的除外。

这是小规模纳税人在销售货物、提供加工修理修配劳务,销售服务的过程中,最常用的一种征收率,计税时:

销售额=含税销售额÷(1+3%)

应纳税额=销售额×3%

2. 征收率为5%(特定范围)

一般来说,小规模纳税人实行简易计税,适用3%的征收率。但在特定范围内小规模纳税人适用5%的征收率,这些特殊情况主要包括销售不动产,不动产租赁等,以及小规模纳税人在提供劳务派遣服务、安全保护服务时选择差额纳税的,也是适用5%的征收率。计税时:

销售额=含税销售额÷(1+5%)

应纳税额=销售额×5%

3. 征收率为1%(阶段性减免)

根据《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(财政部 税务总局公告2020年第13号)及《财政部 税务总局关于支持疫情防控保供等税费政策实施期限的公告》(财政部 税务总局公告2020年第28号)规定:自2020年3月1日至12月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。计税时:

销售额=含税销售额/(1+1%)

应纳税额=销售额×1%

这里要注意三点:

1. 阶段性:这个征收率是阶段性适用的,有效时间为2020年3月1日至12月31日,注意,这里说的是增值税纳税义务发生时间在2020年3月1日至12月31日,自2021年1月1日起,对湖北省增值税小规模纳税人,暂继续免征增值税;对其他地区增值税小规模纳税人,暂继续减按1%征收率征收增值税。开具发票选择征收率,暂继续照此执行。待正式文件出台后,以正式文件为准。

2. 可放弃:纳税人也可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票;

3. 仅针对征收率为3%征收率的范围的有相应的减征政策,适用5%的范围正常纳税。

二、两项减征规则

1. 征收率3%减按2%征收

(1)小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%征收率征收增值税。

(2)小规模纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。

销售额=含税销售额/(1+3%)应纳税额=销售额×2%

2. 征收率5%减按1.5%征收

根据《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号公告)规定:小规模纳税人出租不动产,按照5%的征收率计算应纳税额。涉及个人出租住房的按照以下规定缴纳增值税:

(1)个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。

(2)其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管税务机关申报纳税。销售额=含税销售额/(1+5%)应纳税额=销售额×1.5%

来源:本文由会计网整理发布,编辑:小会。素材来源:新华网、小陈税务08、国家税务总局滁州市税务局、厦门税务。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。不良信息举报电话:15820538167。

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备

31010902002985号,沪ICP备19018407号-2,

CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

上海市互联网举报中心

上海市互联网举报中心

中央网信办举报中心

中央网信办举报中心