2018年12月31日,甲公司某项固定资产计提减值准备前的账面价值为1000万元,公允价值为980万元,预计处置费用为80万元,预计未来现金流量的现值为1050万元.2018年12月31日,甲公司应对该项固定资产计提的减值准备为( )万元

A: 0

B: 20

C: 50

D: 100

【答案】A

【考点】固定资产、无形资产减值的核算

【解题思路】公允价值减去处置费用后的净额=980-80=900(万元),未来现金流量现值为1050万元,所以可收回金额为1050万元,账面价值1000万元,说明没有发生减值,所以不需要计提减值准备。

对于企业拥有的固定资产和无形资产,应当在资产负债表日判断其是否存在可能发生减值的迹象,对于存在减值迹象的,应当进行减值测试,计算可收回金额,可收回金额低于账面价值的,应当按照可收回金额低于账面价值的金额,计提减值准备。

资产的可收回金额应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。

1.资产的公允价值减去处置费用后净额的确定

资产的公允价值减去处置费用后净额通常按照是否存在资产销售协议和活跃市场处理

|

协议价格/活跃市场 |

净额的确定 |

|

销售协议价格 |

销售协议价格减去可直接归属于该资产处置费用的金额 |

|

无协议价格但有活跃市场 |

市场价格减去处置费用后的金额 |

|

均不存在 |

应当以可获取的最佳信息为基础,估计资产的公允价值减去处置费用后的净额,该净额可以参考同行业类似资产的最近交易价格或者结果进行估计。 |

【处置费用:指可以直接归属于资产处置的增量成本,包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等】

【注:如果企业无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产预计未来现金流量的现值作为其可收回金额】

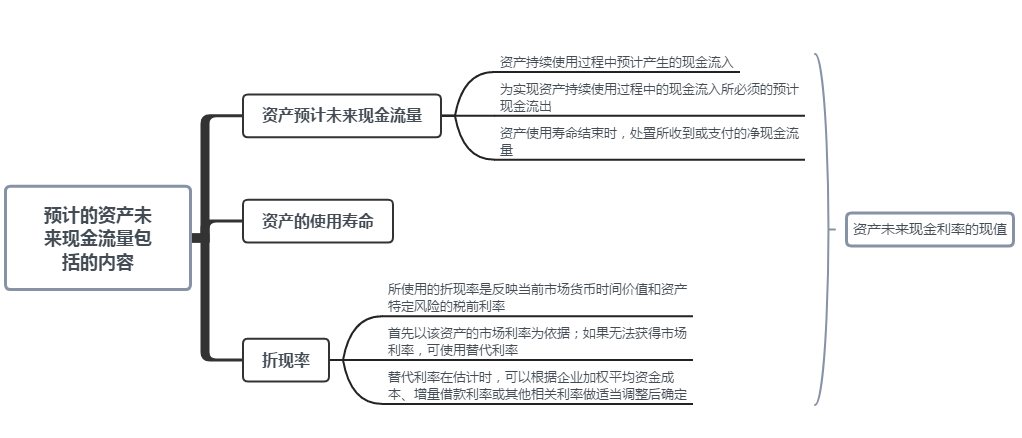

2.资产预计未来现金流量现值的估计

应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。

1)

资产预计未来现金流量应当包括的内容:

注1:预计资产未来现金流量,应当以资产的当前状况为基础,不应当包括与将来可能会发生的、尚未作出承诺的重组事项或者与资产改良有关的预计未来现金流里,也不应当包括筹资活动产生的现金流入或流出以及与所得税收付有关的现金流量.

注2:预计未来现金流量和折现率,应当在一致的基础上考虑因一般通货膨胀而导致物价上涨因素的影响。如果折现率考虑了这一影响因素,资产预计未来现金流量就应当考虑,折现率没有考虑这一影响因素的,预计未来现金流量就不应考虑。

注3:折现率是反应当前市场货币时间价值和资产特定风险的税前利率。在预计资产的未来现金流量时已经对资产特定风险的影响做了调整的,估计折现率不需要考虑这些特定风险。如果用于估计折现率的基础是税后的,应当将其调整为税前的折现率。

答案选 A

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.