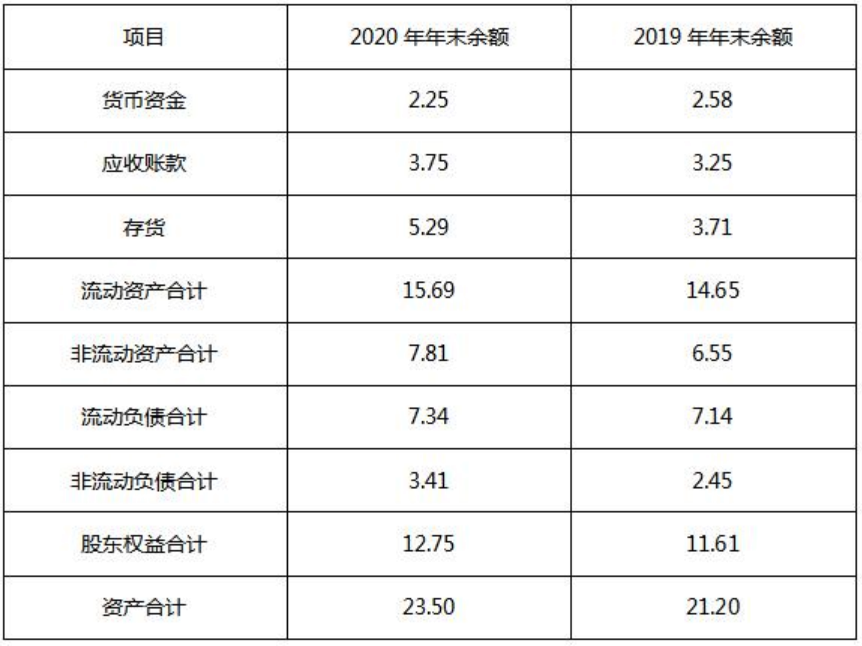

M 公司是一家智能产品制造商,已在深圳创业板上市。为抓住行业发展的战略机遇,公司决定 2021 年扩大外部筹资规模。为产品研发和规模扩张提供资金保障。为此,公司总经理组织召开专项会议,分析公司资产负债表情况,制定筹资方案。M 公司 2019 年和 2020 年年末主要财务数据摘录如下。(单位:亿元)M公司2020年存货相比 2019年大幅增加,会直接影响公司的( )指标。

A: 市净率

B: 速动比率

C: 权益乘数

D: 产权比率

存货增加,流动资产增加,总资产也相应增加;但不会影响速冻资产,所以 B 不正确。

答案选 ACD

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2024 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2024 kuaiji.com 会计网, All Rights Reserved.