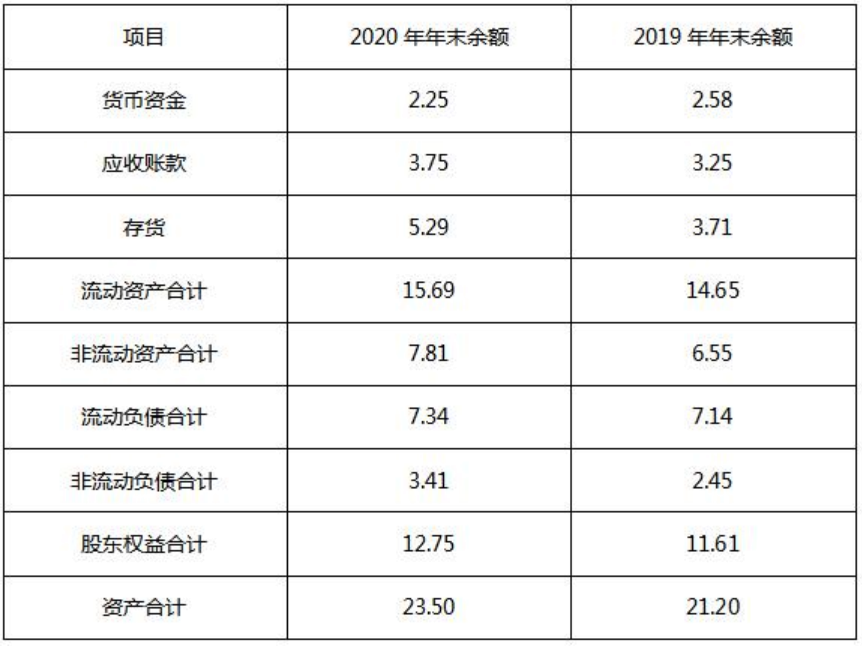

M 公司是一家智能产品制造商,已在深圳创业板上市。为抓住行业发展的战略机遇,公司决定 2021 年扩大外部筹资规模。为产品研发和规模扩张提供资金保障。为此,公司总经理组织召开专项会议,分析公司资产负债表情况,制定筹资方案。M 公司 2019 年和 2020 年年末主要财务数据摘录如下。(单位:亿元)M公司对外筹资时,应该权衡的主要因素为( )。

A: 营运资本

B: 筹资风险

C: 资本成本

D: 账面价值

筹资管理是在明确筹资需求的情况下通过资本成本和筹资风险的权衡,选择有利于实现企业价值最大化目标的筹资渠道和筹资方式。

答案选 BC

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2024 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2024 kuaiji.com 会计网, All Rights Reserved.