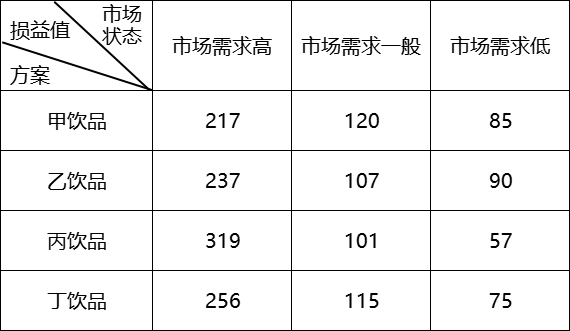

D公司是国内知名的现制茶饮品连锁企业,提出“服务顾客,成就价值”的口号,用优质的原材料打造饮品,以优秀的团队服务顾客。D公司通过行业环境分析发现,现制茶饮品行业规模不断扩大,行业内各企业的销售额和利润迅速增长,行业内竞争日趋激烈。D公司在战略环境分析的基础上,决定实施成本领先战略,以三四线城市的青年人为目标客户,提供价格低廉、品质过硬的现制茶饮品。2023年D公司开发新型茶饮品,共有甲饮品、乙饮品、丙饮品、丁饮品四种产品方案可供选择。每种产品均在市场需求高、市场需求一般和市场需求低三种市场状态,对应的损益值(万元)如下表所示。

若采用悲观原则进行决策,D公司应选择生产()。

A: 丁饮品

B: 乙饮品

C: 丙饮品

D: 甲饮品

悲观原则的决策方式是小中取大,即选择最差市场状态下损益值最大的方案,根据表格内容,乙饮品(90)>甲饮品(85)>丁饮品(75)>丙饮品(57),所以应选择乙饮品方案。

答案选 B

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.