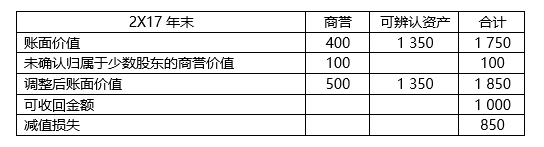

甲企业在2X17年1月1日以1 600万元的价格收购了乙企业80%股权。在购买日,乙企业可辨认资产的公允价值为1 500万元,没有负债和或有负债。乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。假定乙企业的所有资产被认定为一个资产组,在2X17年末,甲企业确定该资产组的可收回金额为1 000万元,可辨认资产的账面价值为1 350万元。下列说法中,正确的是 ( )

A: 甲企业在购买日编制的合并资产负债表中确认商誉400万元

B: 在甲企业对乙企业投资的商誉减值至0之前,甲企业必须对乙企业每个年度进行减值测试

C: 甲企业需要在合并报表中确认资产减值损失850万元

D: 减值后,甲企业合并报表中对乙公司的商誉价值为0

甲企业在购买日编制的合并资产负债表中确认商誉400万元(1 600-1 500×80%),乙企业可辨认净资产1 500万元和少数股东权益300万元(1 500×20%)。由于该资产组包括商誉,因此,它至少应当于每年年度终了进行减值测试。

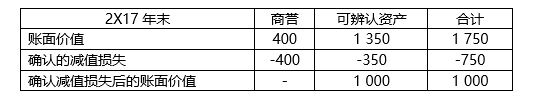

根据上述计算结果,资产组发生减值损失850万元,应当首先冲减商誉的账面价值,然后再将剩余部分分摊至资产组中的其他资产。在本例中,850万元减值损失中有500万元应当属于商誉减值损失,其中由于在合并财务报表中确认的商誉仅限于甲企业持有乙企业80%股权部分,因此,甲企业只需要在合并报表中确认归属于甲企业的商誉减值损失,即500万元商誉减值损失的80%,为400万元。剩余的350万元(850-500)减值损失应当冲减乙企业的可辨认资产的账面价值,作为乙企业可辨认资产的减值损失。

答案选 ABCD

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.