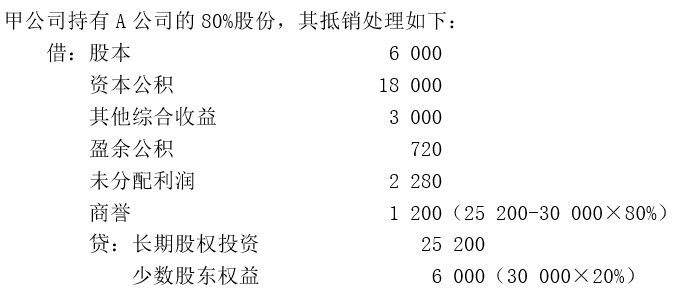

甲公司于2×19年1月1日,以25 200万元的价款购买取得A公司80%的股份,A公司成为甲公司的子公司。A公司于同日以6 000万元的价款购买取得甲公司10%的股份,成为甲公司的股东,A公司作为其他权益工具投资核算。甲公司股东权益为60 000万元,其中股本为30 000万元,资本公积为24 000万元,盈余公积为600万元,未分配利润为5 400万元。A公司股东权益为30 000万元,其中股本为6 000万元,资本公积为18 000万元,其他综合收益3 000万元,盈余公积为720万元,未分配利润为2 280万元。2×19年12月31日,A公司持有甲公司股权投资的公允价值仍为6 000万元。

根据以上材料,不考虑其他因素下列说法正确的是( )

A: A公司持有甲公司的股权在甲公司的合并报表中应该在合并资产负债表中所有者权益项目下以“减:库存股”项目列示

B:

C:

D: A公司持有甲公司的股权在合并报表中无需做抵销处理,但是需要在附注中进行披露

子公司持有母公司的股权在合并报表中,应按子公司取得母公司股权日所确认的长期股权投资的初始投资成本,将其转化为合并报表中的库存股,作为所有者权益的减项,在合并资产负债表中所有者权益项目下以:减:库存股“项目列示。

答案选 ABC

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2025 kuaiji.com 会计网, All Rights Reserved.