乙企业下设一所职工食堂,每月根据在岗职工数量、岗位分布情况及相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费用。2×19年9月,企业在岗职工共计200人,其中管理部门30人,生产车间生产人员170人,企业的历史经验数据表明,应按照每个职工每月150元的标准补贴食堂。则乙企业应编制的会计分录为( )。

A:

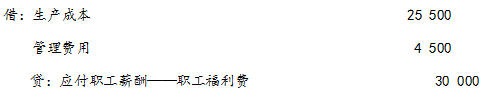

B:

C:

D:

【考点】应付职工薪酬-短期薪酬

【解题思路】掌握应付职工薪酬的核算。

【答案解析】选项A正确,伙食补贴属于短期薪酬中的福利费,应通过“应付职工薪酬”科目核算。同时,计提时应按受益原则计入成本或费用,即管理部门的伙食补贴计入管理费用,生产车间生产人员的伙食补贴计入生产成本。

答案选 A

会计网所有内容信息未经授权禁止转载、摘编、复制及建立镜像,违者将依法追究法律责任。

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2024 kuaiji.com 会计网, All Rights Reserved.

沪公网安备 31010902002985号,沪ICP备19018407号-2, CopyRight © 1996-2024 kuaiji.com 会计网, All Rights Reserved.