cpa通过率全解析!科目难度与搭配技巧揭秘

作为财会领域含金量最高的证书之一,cpa考试因其专业阶段6科的高难度和低通过率,被称为“中华第一考”,根据中注协近年数据,专业阶段平均通过率不足20%,其中《会计》《财务成本管理》等科目通过率更低至12%-17%,而《经济法》《战略》则稳定在26%左右,通过率差异背后,既有科目本身的难度特性,也与考生备考策略密切相关,接下来就跟着会计网小编来看看吧。

一、cpa通过率:难度与关联性决定成败

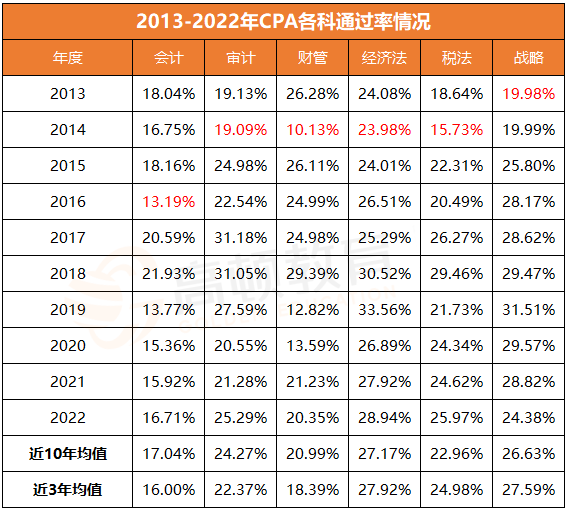

从数据看,cpa专业阶段通过率呈现明显两极分化:“三座大山”科目(会计、审计、财管)通过率垫底,而“记忆型”科目(经济法、战略)表现亮眼,以2023年为例(2024年未出):

结论:通过率高低与科目特点直接相关,理解型科目需长期投入,而记忆型科目可通过高效方法快速提分。

二、cpa科目特点:找到你的“薄弱点”与“发力点”

深入分析cpa各科特点,有助于考生针对性制定学习计划:

1、《会计》:cpa基石,贯穿其他科目,需掌握会计准则、分录处理及财务报表编制,建议优先学习并反复练习;

2、《审计》:实务性强,依赖会计基础,需熟悉审计流程、风险识别及证据收集,适合有一定实务经验者;

3、《财务成本管理》:公式密集,计算能力要求高,重点攻克财务比率、资本预算及风险管理模型;

4、《税法》:政策更新频繁,需关注增值税、所得税等核心税种,可通过思维导图梳理税种框架,结合案例理解;

5、《经济法》:法律条文多,但考点集中,利用口诀记忆法条,结合历年真题查漏补缺;

6、《战略》:文字表述为主,需掌握SWOT、PEST等分析工具,背诵核心理论后,通过案例模拟提升应用能力。

建议:根据自身基础选择“难易互补”组合,如会计+经济法(理解+记忆)、审计+战略(实务+分析),避免同时报考三座大山科目。

三、cpa科目搭配:科学规划提升备考效率

合理搭配cpa科目不仅能平衡学习压力,还能利用科目间的关联性加速通关,以下是会计网小编推荐的三种经典方案:

1、零基础/在职考生:稳扎稳打,两科起步

会计+税法:财税关联度高,所得税、增值税等章节可联动复习,节省时间;财管+战略:战略中的风险管理与财管的内部控制内容重叠,计算与记忆互补。

2、全职备考/基础较好者:三科进阶,高效覆盖核心领域

会计+审计+税法:构建“财务-审计-税务”实务闭环,适合有事务所从业经历者;财管+战略+经济法:聚焦企业战略与管理,经济法作为保底科目降低风险。

3、学霸/冲刺阶段:四科速通,挑战高性价比组合

会计+税法+经济法+战略:两难两易搭配,覆盖6科70%以上考点,适合时间充裕者;审计+财管+战略:三科关联度高,审计需财管数据分析,战略强化企业视角,适合逻辑型考生。

以上就是【cpa通过率全解析!科目难度与搭配技巧揭秘】的全部内容,因考试政策、内容不断变化与调整,会计网CPA考试频道提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

相关阅读

沪公网安备

31010902002985号

沪公网安备

31010902002985号 上海市互联网举报中心

上海市互联网举报中心

中央网信办举报中心

中央网信办举报中心